プレミアグループの19期第二四半期の決算が出ました。

気になるところなど、自分なりにチェックしてみたいと思います。

考察というよりは感想文です(汗

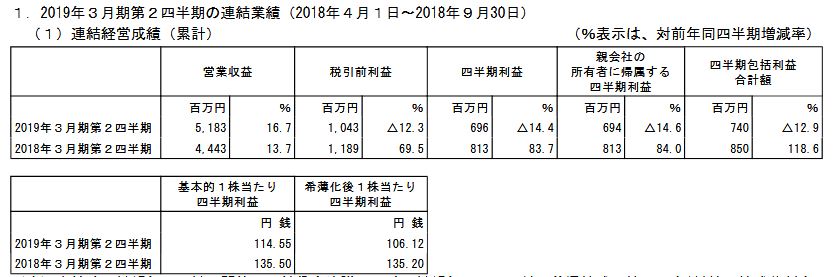

19期第二四半期決算

会社計画に対する進捗率としては問題なさそうです。

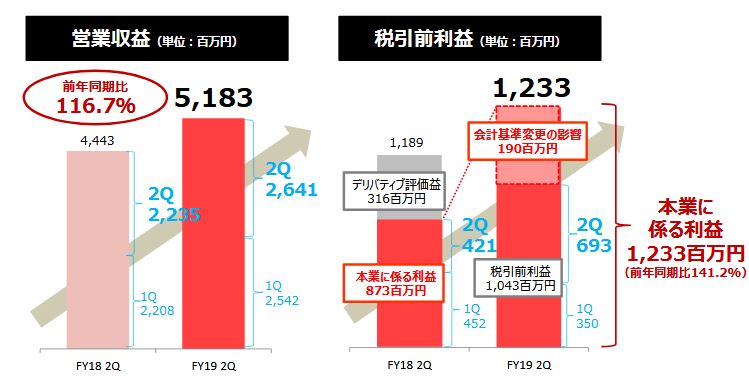

ちなみに前期比がマイナスになっているのは、前期に特別計上されたデリバティブ収益3億円の影響なのは、周知の事実になってますね。

決算の中身を見ていきます。

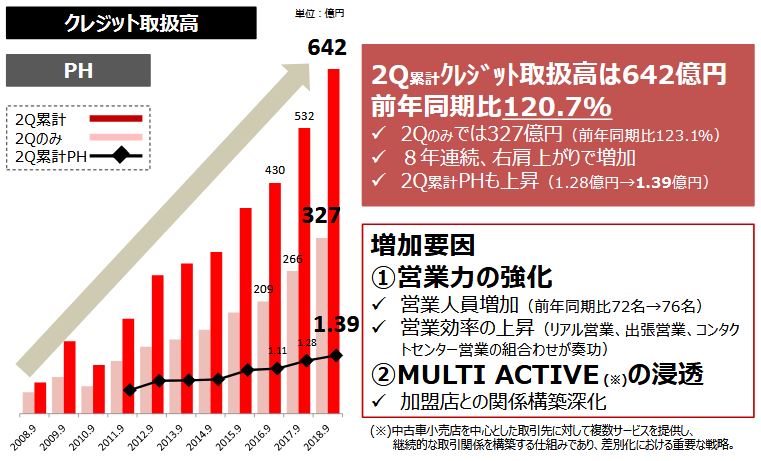

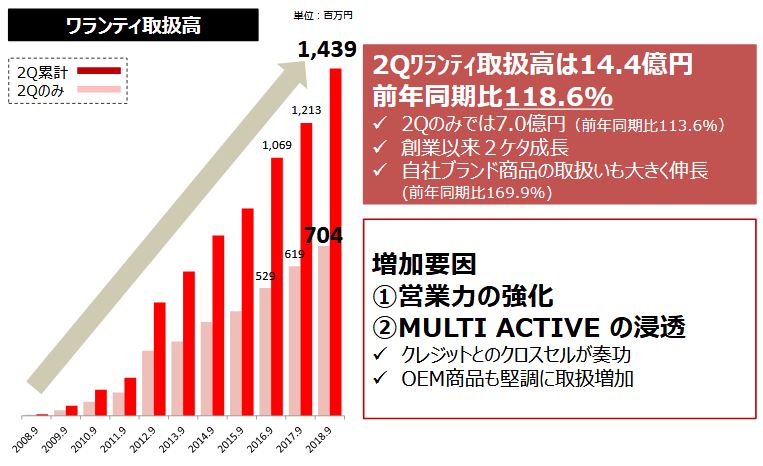

新規受注

2Qの新規受注もクレジット、ワランティともに順調ですね。

ただ、会社予想の進捗としては問題ないのですが、四季報予想に到達するには今のままだと難しそう。

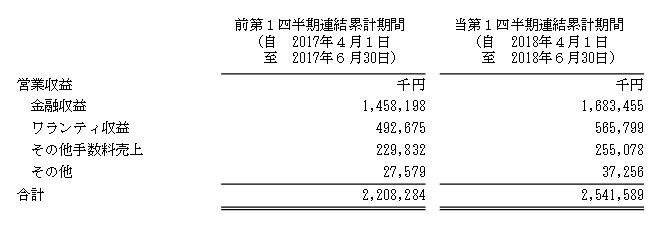

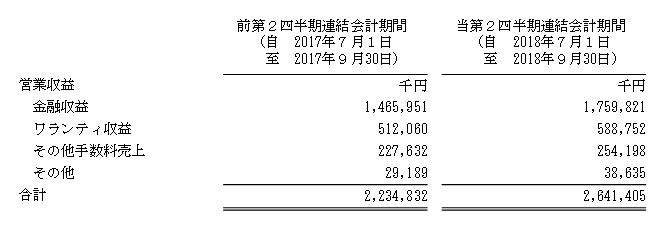

営業収益

決算資料の数字だけを見てると、2Qがすごく伸びてるように見えるんだけど、これは会計をIFRSに移行したことによる、貸倒保険の会計処理の影響みたいです。

※19期第一四半期決算説明書より

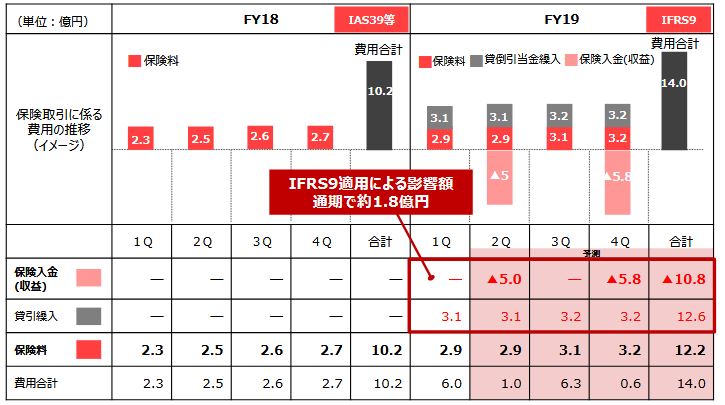

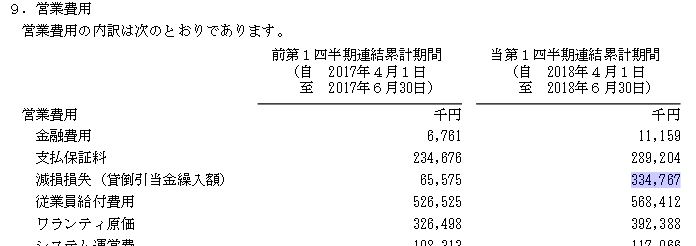

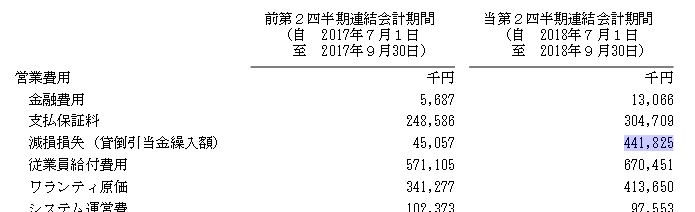

貸倒保険の実際の損益は有価証券報告書に書いてありました。

1Qの貸引繰入

2Qの貸引繰入

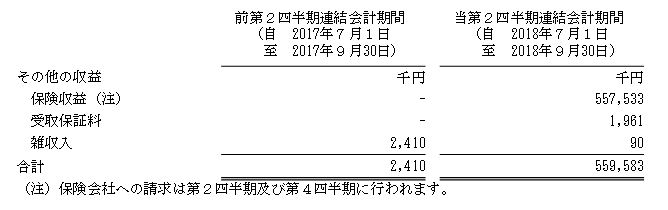

2Qの保険入金

減損損失と保険収益を合計すると

-334,767-441,825+557,533=-219,059

なので、210百万の損失になるのですが、決算説明資料には190百万と書いてあったので、減損損失の全てが貸引繰入ではないということですかね。

クレジット、ワランティ事業のみの収益は1Qも2Qも大きくは変わっていないみたいです。(実際は2Qが1Qより1億ほど伸びています。)

1Q事業別収益

2Q事業別収益

なので、クレジット、ワランティ事業がこのまま3Q4Qも好調だったとして、通期の純利益を予想すると、

2Q累計純利益の 6.94億 × 2 +α =15億ぐらい

でしょうか。

これでは、四季報予想の16.5億には少し届きそうにありませんね。

2Q決算発表後に株価が伸び悩んでるのはそのせいでしょうか?

新事業

プレミアグループは、2018年秋から自動車のオートリース事業に参入するようです。リースなので、「買う」ではなく「借りる」形で車を購入するのですが、リース期間が終わったあと、残金を払うことで所有物にすることもできるようです。面白いですね。

オートリース市場は規模は大きくないながらも成長が見込まれる市場のようです。四季報予想はオートリースの新事業の収益を見込んでいるように思います。

UcarPACやパーク24とも協業を始め、新しいビジネスモデルを展開し始めているようです。

また、IFRS移行に伴う会計損失は、前半期より後半期のほうが保険収入が高く、6千万ほど損失が減りそうです。その分も収益を圧迫しなくなるため、四季報予想は超えれるんじゃないかなと思っています。

リスク

金利リスク

2018年は米の長期国債金利に悩まされた年だけに、金利リスクは気になります。

プレミアグループも金利が収益の源泉なので、金利の影響は気になるところなのですが、金利が上昇しても自らの利益を削るではなく、ディーラーへの仕切り金利に増加分を上乗せすればよく、最終顧客も個人で100万円程度の借入のため、そこまで影響はないようです。

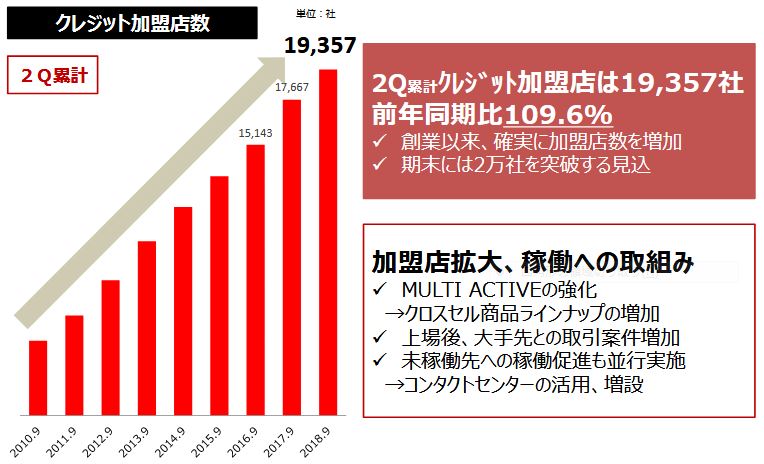

加盟店の上限数

プレミアグループは、順調に加盟店を増やしていますが、中古車販売店数は全国で9万店、そのうち中古車を主要生業としているお店は3万店のようです。

プレミアグループの加盟店が今期中に2万店に達しそうなのですが、加盟店の母数を考えるとどこかで伸び悩みが来そうです。

加盟店の増加が伸び悩んだときも成長し続けるための戦略が求められそうです。

あと、リスクではないのですが、IFRS会計変更の保険収入は3Qはなくて4Qに一括計上(5.8億円)なので、3Qは貸引繰入の3.1億のみ損失として計上されるため、3Qの進捗率は悪く見えることが予想されます。

ただ、プレミアグループの柴田社長は株主に対する説明責任を果たそうとする姿勢が強いため、3Qの数字が悪く見えてもきちんと説明されると思いますし、投資家もそれを分かっているため、あまり売られることもないのではと予想します。

以上、ポジトークでした!

コメント